기획재정부 2017년 세법개정안 ‘소득세 최고세율 조정’, ‘대주주 주식 양도소득세 과세 확대’, ‘초과배당에 대한 세대 생략 할증 과세 적용’ 주요내용

이번 개정안의 핵심은 기존의 세액 공제 제도를 축소하고 일자리 창출에 대한 세액 공제 확대입니다. 더불어 고소득자 및 법인 그리고 상속•증여세에 대한 과세 강화가 눈에 띕니다.

소득세, 양도소득세, 배당소득세에 관련한 3건에 대한 내용부터 정리하겠습니다.

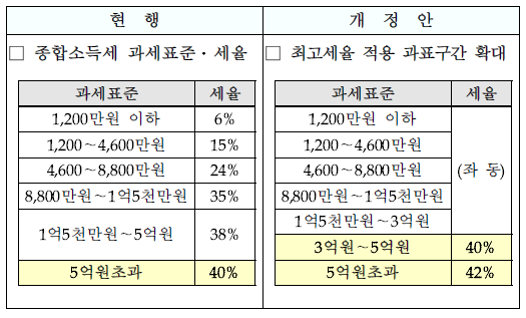

1. 소득세 최고세율 조정 (소법 제5조)

<과표 5억원 초과 40% –> 3억원 초과 40%, 5억원 초과 42%>

2. 대주주의 주식 양도소득에 대한 과세 확대

대주주의 주식 양도소득에 대한 세율 조정(소법 제104조)

(현행) 20% –> (개정) 과표 3억원 초과 25% , 과표 3억원 미만 20%

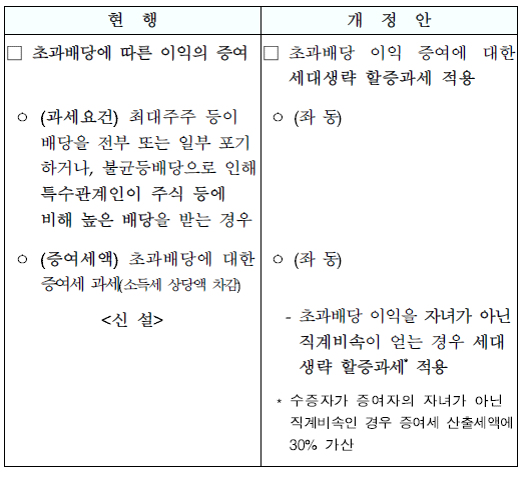

3. 초과배당에 대한 세대생략 할증과세 적용(상증법 제41의 2)

간략히 내용을 요약하면 고소득층 세부담은 강화하되, 서민, 중산층, 영세사업자에 대한 지원은 확대해나간다는 명분을 앞세웠습니다.

▶ 소득세 : 기존 소득세 38%구간에서 40%, 42% 등 고소득층에 대한 과세를 강화했습니다. 예를 들어 소득세 구간 3억이면 세금 40%, 5억이면 42%를 낸다는 내용입니다.

▶ 양도소득세는 대주주의 양도소득세가 20%에서 3억원이 넘는 부분은 25%로 과세하겠다는 내용입니다. 주식이동이나 차명주식 회수 문제에 있어서 세금 부담이 20% –> 25%로 증가하는 내용입니다. 향후 주식이동 및 차명주식 회수, 가업승계 부분에서 세금 부담이 가중될 것으로 보입니다.

▶ 초과배당 : 최대주주의 배당을 전부 또는 일부 포기를 해서, 차등배당으로 인해 특수관계인이 주식 등에 비해 높은 배당을 받을 경우 이익을 증여하는 것으로 봅니다. 이를 초과배당 또는 차등배당으로 봐서 증여세를 과세했는데 신설된 내용은 초과배당 이익을 자녀가 아닌 손자 손녀 등 세대생략에 대한 할증과세를 적용하겠다는 내용입니다. 할증과세는 30% 가산하겠다는 내용입니다. 이와 같은 주식의 양도, 세대생략배당을 통하여 주식의 이동 및 증여나 상속이 가능하였는데 30% 할증세를 가산하겠다는 내용입니다.

지금까지 해오던 방식이 아닌 2017년 세법개정안에 대응하여 어려움을 해결할 수 있도록 새롭고 전문적인 전략을 다시 세워야 합니다.

택스리턴컴퍼니에서는 법인자금 개인화, 뉴 소득플랜, 주식이동 (TRC 시스템), 차등배당, 가지급금 처리 등의 세테크 노하우 및 경영자문을 제공하고 있습니다.

경영자문 내용 : ① 10억 정도의 법인자금 개인화 or 가지급금 10억은 실효세율 15% 처리 및 정리 ② 소득은 40% 최고 구간에서 금액은 그대로 20%~22% ③ 차등배당은 소득세율이 증여세를 넘어서는 구간 적용 ④ 주식이동은 20%세율에서 가중평균 12% ~17%