기업합병 / 기업인수합병

기업인수합병 과정에서 가장 중요한건 목적 달성과 절세전략 입니다.

택스리턴컴퍼니는 7천여건의 과세관청 소명 및 기업경영리스크해결 경험을 바탕으로 중견 중소기업의 기업합병분할, 명의신탁주식환원, 지배구조개선, 지주회사설립 전환, 자기주식취득, 가지급금 및 미처분이익잉여금 정리 과정을 종합적으로 컨설팅하여 최적의 절세전략을 자문하며 이후 과세관청 소명요구에 직접 대응해드립니다.

기업인수합병 절세전략 언제 필요한가?

- 필요한 사업부문을 외부에서 조달할 경우

- 기존회사의 성장을 위해서 신규 사업부문 인수 시

- 2세의 M&A 등으로 성장한 신규회사가 기존회사를 인수하는 경우

- 과다한 업무무관자산으로 가업상속이 어려운 경우

- 신규사업 진출목적 벤처회사 합병 시

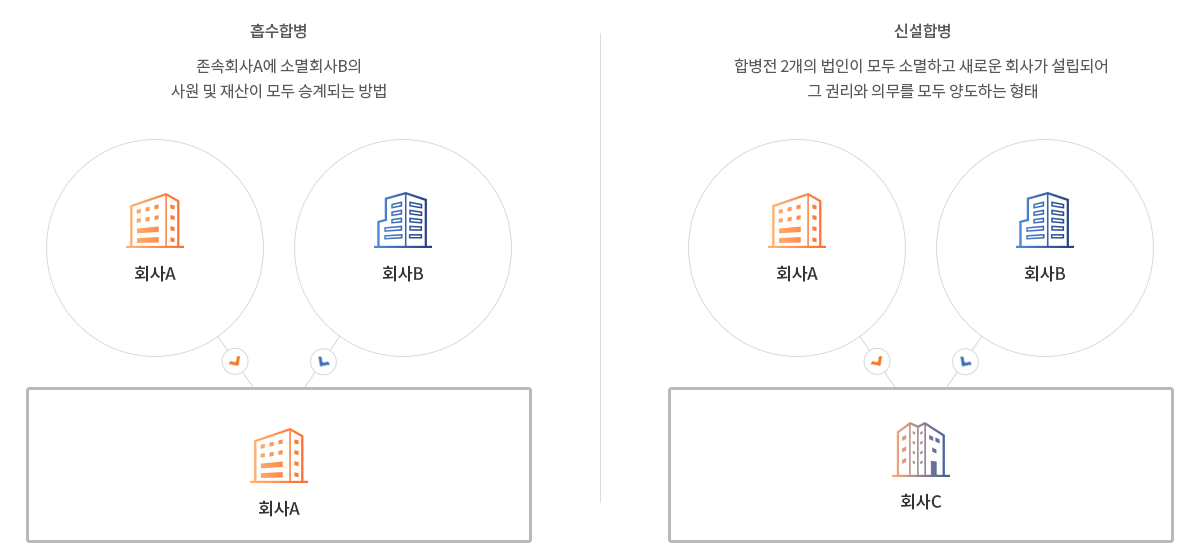

기업합병에 따른 과세문제

| 구분 | 적격합병 | 비적격합병 |

|---|---|---|

| 합병법인 | 피합병법인의 이월결손금 승계 | 피합병법인의 이월결손금 미승계 |

| 피합병법인 | 양도차익이 과세되지 않음 과세이연 효과 양도가액 = 순자산장부가액 |

양도차익이 과세됨 양도가액 = 합병대가 |

| 피합병법인의 주주 | 합병으로 인한 의제배당 과세없음 | 합병으로 인한 의제배당 소득(법인)세 과세 |

기업인수합병 사례

-

01완전 모자회사 기업합병 사례B사는 A사가 지분 100%를 보유하고 있는 완전 자회사이며, A사의 제품 생산공정 일부를 위탁 처리하여 A사에 납품, 또는 일부 완제품을 생산하여 타사에 납품하고.. -

02Supplier 기업합병 사례A법인은 국내 대기업에 주요 부품을 납품하는 1차 vendor입니다.

제품 생산에 있어서 필요한 자재를 B법인으로 부터 조달하고 있는 상황인데.. -

03경쟁사 기업합병 사례A법인은 높은 기술력과 대표이사의 월등한 영업력으로 성장 가능성이 높은 회사입니다.

그러나 차입금의 과다로 높은 이자율 부담, 주 매입거래처.. -

04Spac 기업합병 사례A법인은 비상장중소기업으로 우수한 기술력 및 영업력을 확보하고 있습니다.

경영진은 기업공개(IPO)로 상장을 하고자 하나, 그 요건이 까다롭고 절차가.. -

05신규사업 진출목적 벤처회사 기업합병 사례A법인은 기존사업이 성숙단계에 접어 들어 꾸준한 이익을 창출하는 cash cow로써 역할을 하고 있으며 확보된 현금을 통하여 지속 성장을 위한 신규사업에 진출..

기업인수합병 사례 (그림 이해도)

적격합병

- 합병 시 과세문제 없음

- 토지 건물 등 취득세 과세 대상이 있는 경우 지방세특례제한법 제177조의 2에 따라 일부 취득세 금액이 발생함

- 요건 및 절차를 엄격히 준수

- 요건 ( 법인세법 제 44조 제2항, 동법시행령 제 80조의 2)

- 1. 사업 목적상의 요건 – 1년 이상 사업 유지한 법인간의 합병일 것

- 2. 지분의 연속성 요건 – 합병신주를 80%이상 교부할 것

- 3. 사업의 계속성 요건 – 소멸법인의 사업을 계속할 것

비적격합병

- 피합병법인에게 자산양도차익으로 인한 과세문제 발생

- 일부 소액주주 정리 시 비적격합병을 활용하기도 함.

기업인수합병 컨설팅 절차

-

STEP 01사전진단1• 경영계획

• 사업구조 및 지배구조의 검토

• 합병,분할 적정성 검토

• 사업의 연속성과 지분의 연속성 함께 고려

• 합병 후 만들어질 각 회사의 재무제표 사전적인 검토 -

STEP02사전진단2• 합병 후 만들어질 각 회사의 재무제표 사전검토요약서 제공

• 합병 당사회사 재무제표 검토

• 합병 당사회사 주식가치평가를 통합

• 합병 비율 사전 검토 -

STEP03계획수립• 합병 후 pro-forma 재무제표 작성 -

STEP04실행• 피합병법인의 소멸에 따른 세무조사 대비를 위한 risk 파악

• 합병적용세제

• 합병 특례요건 충족여부 → 적격합병해당여부체크

• 합병법인의 세무사항 검토 → 법인세과세여부체크

• 주주의 세무사항검토 → 소득세과세여부체크

• TAX 시뮬레이션 제공 -

STEP05사후관리1• 합병검토보고서 작성

• 과세특례를 적용받은 합병법인에게 합병등기일이 속하는 사업연도의 다음 사업연도 개시일로부터 2년간 합병법인사업폐지 -

STEP06사후관리2• 세무상 유보사항의 승계

• 합병법인의 피합병법인 법인세 납세의무체크