우리나라의 상속세 세율은 과세표준 30억 원을 초과할 시 최고세율인 50%가 적용됩니다. 이는 OECD 국가 중 일본(55%)에 이어 두 번째로 높은 수치로, 최대 주주 할증평가까지 붙으면 세율이 약 60%까지 올라가게 됩니다. 정부에서는 각종 인적공제를 운영하여 세금을 공제해주고 있지만, 높은 세율을 감당하기에는 턱없이 부족한 수준입니다. 이에 따라 가업승계를 포기하고 경영권 매각에 나선 기업의 사례들이 매우 많습니다.

다만 중소기업과 매출액 3,000억원 미만의 중견기업이라면 가업상속공제 제도 이용을 고려해볼 수 있는데요. 지원내용과 요건, 주의사항 등을 알아보도록 하겠습니다.

[가업상속공제]

가업상속공제는 사주의 자녀에 대해 상속세를 줄여주는 제도로, 피상속인이 10년 이상 계속하여 경영한 중소기업 등을 상속인(상속인의 배우자 포함) 1인이 승계하면, 가업상속 재산가액의 100%(최대 500억 원)를 상속 공제함으로써 중소기업 등의 원활한 가업승계를 지원하는 제도입니다.

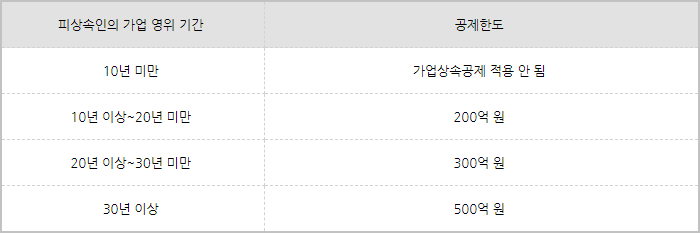

가업상속공제를 적용받기 위해서는 상속개시일 직전 과세 연도 말 현재 조세특례제한법 시행령 제2조에 의한 중소기업 또는 매출액 3,000억원 미만 중견기업(상호출자제한기업집단 제외)이어야 합니다. 가업상속공제액은 가업상속 재산가액 전액(200억 원~500억 원 한도)으로, 피상속인의 가업 영위기간에 따라 그 상속공제 한도액이 다릅니다.

[피상속인과 상속인 요건]

가업상속공제는 상속개시일 현재 거주자인 피상속인이 대표이사 등(개인사업자의 경우 대표자를 말함)으로 재직한 경우로 전체 가업의 영위 기간 중 50% 이상을 대표이사 등으로 재직한 경우, 전체 가업의 영위 기간 중 10년 이상을 대표이사 등으로 재직한 후 상속인이 승계하여 상속개시일까지 계속 대표이사 등으로 재직한 경우, 피상속인이 상속개시일부터 소급하여 10년 중 5년 이상의 기간을 대표이사 등으로 재직한 경우 중 어느 하나에 해당되어야 합니다.

상속인의 경우 상속개시일 현재 상속인이 18세 이상인 거주자이어야 하고 사망일 전에 2년 이상 직접 가업에 종사하여야 합니다. 다만 피상속인이 60세 이전에 사망하거나, 피상속인이 60세를 넘어 천재지변·화재 등 인재로 인한 사망의 부득이한 사유가 있는 경우에는 가업 종사 기간이 2년 미만이어도 예외적으로 가업상속공제가 가능합니다. 한편 상속인이 갖추어야 할 요건을 상속인의 배우자가 갖춘 경우에도 상속인이 가업상속공제를 적용받을 수 있습니다.

[가업상속공제 활용 시 주의사항]

가업상속공제를 받은 상속인이 상속개시일부터 7년 이내에 처분 금지 의무 등 아래 중 하나에 해당하면 일정한 재산 가액을 상속세 과세액에 산입하여 상속세를 부과합니다. 이 경우 이자 상당액을 상속세에 가산합니다.

– 7년 이내에 해당 가업용 자산의 100분의 20(상속개시일부터 5년 이내에는 100분의 10) 이상을 처분한 경우

– 해당 상속인이 가업에 종사하지 아니하게 된 경우

– 주식 등 상속받은 상속인의 지분이 감소한 경우. 다만, 상속인이 상속받은 주식 등을 물납하여 지분이 감소한 경우는 제외하되, 이 경우에도 상속인은 최대주주나 최대출자자에 해당하여야 한다.

– 외 기타내용

택스리턴컴퍼니에서는 자체 개발한 VPM 솔루션을 통해서 가업상속공제와 더불어 상속세를 절감할 수 있습니다. 예를 들어 700억 상속의 경우(700억(상속금액)–500억(가업상속공제)=100억) 상속세가 100억이 발생하지만 저희 VPM을 활용 시(700억(상속금액)–500억(가업상속공제)-VPM솔루션=10억~20억)10억~20억의 상속세만 발생합니다.

그 이외에 약 7천여 건의 경영컨설팅을 통해 쌓아 놓은 노하우와 자체 솔루션을 통해 최고의 컨설팅 서비스를 제공하고 있습니다. 이외에도 가지급금, 명의신탁, 개인사업자 법인전환, 이익잉여금, 기업합병, 특허, 기업부설 연구소 등 다양한 문제 해결이 가능한 전문가들과 함께 여러분에게 도움을 드릴 수 있습니다.